Vruchtgebruik is het recht om van een zaak waarvan een ander de eigendom heeft, het genot te hebben, zoals de eigenaar zelf, maar onder de verplichting om de zaak zelf in stand te houden (art. 578 van het Burgerlijk Wetboek). Het genot van het eigendom (vruchtgebruiker) wordt dus geplitst van het eigendomsrecht (naakte eigenaar).

Zoals men weet, worden goederen vaak met voorbehoud van vruchtgebruik geschonken. Zo kan de schenker tijdens zijn leven nog van de vruchten van de geschonken goederen genieten (bv. interesten op obligatieleningen, dividenden op aandelen,...). In het geval van een schenking onder voorbehoud van vruchtgebruik, zal de begiftigde schenkbelastingen betalen op de volledige waarde van het goed (zoals in vol eigendom). Wanneer hij dus later het vruchtgebruik verwerft, zijn geen belastingen meer verschuldigd.

Dit gaat evenwel niet op voor het geval waarin men het naakte eigendom van een goed heeft vererfd. Dit zal bijvoorbeeld het geval zijn bij overlijden van een ouder waarbij het vruchtgebruik van het naakt eigendom wordt afgesplitst: de kinderen erven in naakt eigendom terwijl de langstlevende echtgenoot tot zijn/haar overlijden het vruchtgebruik geniet. Ook de verschuldigde erfbelasting wordt in dit scenario gesplitst dus het is van belang te weten wat de waarde is van het vruchtgebruik.

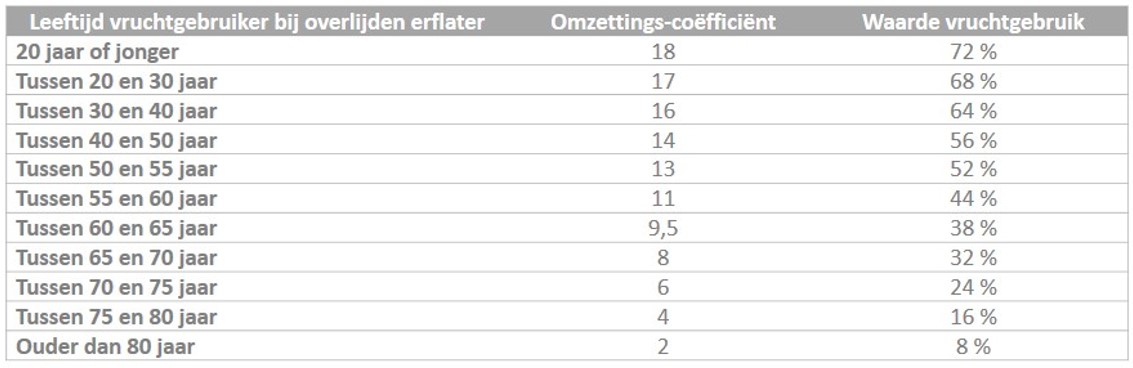

De waarde van het vruchtgebruik wordt forfaitair geraamd op 4% van de waarde van het goed in volle eigendom. Deze 4% wordt vervolgens vermenigvuldigd met een coëfficiënt die verschilt naargelang de leeftijd van de vruchtgebruiker. De forfaitaire waarde van het vruchtgebruik is dus de waarde in volle eigendom x 4 % x coëfficiënt (volgens leeftijd).

De coëfficienten vinden we terug in artikel 21 W.Succ.:

Bijvoorbeeld: een echtpaar bezit samen 500.000 euro. Ze hebben 4 kinderen. Wanneer één van de ouders komt te overlijden, zal de langstlevende echtgenoot in beginsel het vruchtgebruik op die som erven. De kinderen krijgen elk 125.000 euro in naakt eigendom. De erfbelasting zal als volgt worden berekend:

- 500.000 euro x 4% = 20.000 euro;

- Ervan uitgaande dat de langstlevende echtgenoot dan 72 jaar is, vermenigvuldigen we dit bedrag met 6 = 120.000 euro.

- De langstlevende echtgenoot betaalt erfbelastingen op 120.000 euro. De kinderen zijn erfbelasting verschuldigd op elk 95.000 euro (500.000 – 120.000 / 4).

Het is van belang te onderlijnen dat de kinderen geen erfbelastingen meer zullen moeten betalen wanneer zij het vruchtgebruik op dit erfdeel erven (bij overlijden van de moeder).

De hiervoor weergegeven coëfficienten zijn een gemiddelde en dus weinig precies. Veelal, zeker bij authentieke aktes, zullen meer precieze tabellen worden gehanteerd (bv. http://www.tafelsschryvers.be/sites/default/files/tables2015/8ConversionUsufructMonthlyNL.pdf).

Sinds 1 september 2018 kan de ouder-erfgenaam op een fiscaal vriendelijke manier (een deel van) zijn nalatenschap verwerpen in het voordeel van zijn eigen afstammelingen. Hoe werkt het?

Lees meer >De schenking blijft de meest eenvoudige en meest gebruikte manier om aan successieplanning te doen. De tarieven in de schenkbelasting liggen immers significant lager dan die van de erfbelasting. Meer zelfs, in sommige gevallen blijft een schenking volledig onbelast, zoals bij de hand- en bankgift. En ook de ongeregistreerde schenking van roerende goederen voor een buitenlandse notaris ontsnapt aan de schenkbelasting. Die zogenaamde kaasroute – er werd gewoonlijk voor een Nederlandse of Zwitserse notaris gekozen – lag al enkele jaren onder vuur en zou nu vanaf 1 december 2020 afgesloten worden.

Lees meer >Plan je een bedrijf te kopen of verkopen, of zal een nieuwe partner tot het kapitaal toetreden? Staat de successieplanning op de agenda, en maken aandelen deel uit van het vermogen? Een correcte waardering van aandelen is dan primordiaal! Wat moet je daarover weten?

Lees meer >