Arbeidsovereenkomst vs. management-overeenkomst

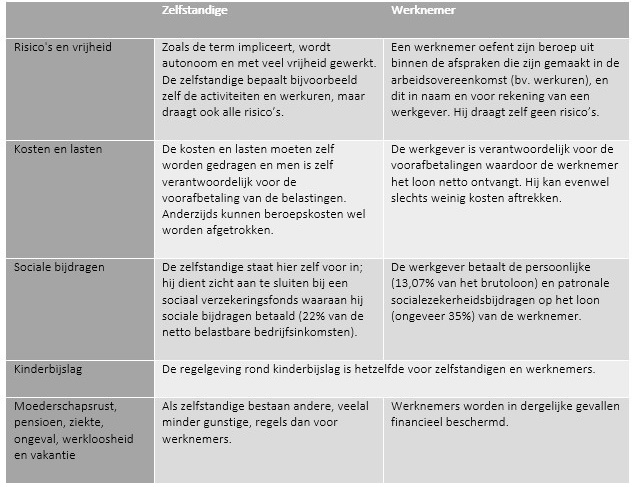

De arbeidsovereenkomst is een overeenkomst waarbij een persoon, de werknemer, zich ertoe verbindt tegen loon arbeid te verrichten voor een andere persoon, de werkgever, en dit werk onder zijn gezag uit te voeren. De vier essentiële elementen van de arbeidsovereenkomst zijn dus: de overeenkomst, de arbeid, het loon en het gezag van de werkgever. Deze vier elementen samen onderscheiden de arbeidsovereenkomst van andere arbeidsgerelateerde overeenkomsten en contracten rond werk zoals de leerovereenkomst of vrijwillgerswerk en, de zelfstandige arbeid.

Loon uit arbeid, verworven in navolging van dergelijke arbeidsovereenkomst, wordt zoals geweten netto uitgekeerd. Het verschil met het bruto-loon bestaat uit:

Van haar kant dient de werkgever (op het bruto-loon) nog patronale bijdragen te betalen, en dit ten belope van ongeveer 35%. Een erg groot deel van het loon wordt dus aan de staat, onder vorm van persoonlijke en patronale socialezekerheidsbijdragen alsook bedrijfsvoorheffing, doorgestort.

De zelfstandige daarentegen werkt niet onder het gezag van een werkgever, draagt zelf zijn kosten en lasten en staat dus ook voor zijn sociale bijdragen in. Deze bijdragen zijn wel merkelijk lager dan voor bedienden en arbeiders. De verschillen situeren zich op volgende vlakken:

Wat maakt het zelfstandigenstatuut dan zo aantrekkelijk? De bijdragen die zelfstandigen aan de RSZ betalen zijn beperkt tot 22%, het tarief in de vennootschapsbelasting is in beginsel 33,99% en beroepskosten zijn aftrekbaar. Zonder de risico’s en de beperkte sociale zekerheidsrechten in rekening te brengen, lijkt het op het eerste zicht dus voordelig om via een vennootschap, als zelfstandige, het loon te factureren (de zogenaamde ‘management-overeenkomst’).

Schijnzelfstandigheid en herkwalificatie van de management-overeenkomst

Kaderleden en consultants zijn vaak met een management-contract tewerkgesteld. Geen probleem gezien de zelfstandige wijze waarop zij principieel werken, althans voor zover niet van schijnzelfstandigheid kan worden gesproken. Dit is het geval wanneer twee partijen voorhouden op zelfstandige basis samen te werken doch één van hen, de schijnzelfstandige, in feite zijn prestaties uitoefent onder het gezag van de andere. Die gezagsbepaling is nochtans kenmerkend voor het bestaan van een arbeidsovereenkomst en aldus ook voor de aanwijzing van de toepasselijke sociale zekerheidswetgeving.

Waar in het verleden de rechtspraak en de rechtsleer verdeeld was over het belang van de kwalificatie van de overeenkomst door partijen (voor de ene was zij slechts één van de feitelijke elementen bij de beoordeling, voor de andere was zij een vertrekpunt), heeft het Hof van Cassatie sinds 23 december 2002 enkele ophefmakende arresten geveld, bekend als de zogenaamde “kwalificatiearresten”. Daarmee werd een einde gesteld aan deze discussie. Het Hof van Cassatie heeft in deze kwalificatiearresten heel duidelijk voorrang gegeven aan de door de partijen aan de overeenkomst gegeven kwalificatie.

Het Hof van Cassatie heeft immers gesteld dat de feitenrechter de kwalificatie van de partijen niet mag omvormen wanneer de feitelijke elementen die aan hem worden voorgelegd niet toestaan om de door de partijen gegeven kwalificatie uit te sluiten.

Dit houdt geenszins in dat de rechter gebonden is door de door de partijen gegeven kwalificatie of dat hij de feitelijke toestand niet zou moeten onderzoeken aan de hand van alle feitelijke gegevens. De rechter zal thans moeten nagaan of de feitelijke elementen die aan hem worden voorgelegd verenigbaar zijn met de kwalificatie van de overeenkomst door de partijen.

Toegepast op een situatie waarin twee partijen een overeenkomst kwalificeren als een overeenkomst voor zelfstandige samenwerking, maar waar deze kwalificatie achteraf hetzij door één van de partijen hetzij door de RSZ betwist wordt, betekent dit dat de feitenrechter bij de beoordeling dient uit te gaan van de volgende principes:

Bij de beoordeling van de hem voorgelegde elementen gaat de rechter uit van een reeks elementen die algemeen in rechtspraak en rechtsleer aanvaard worden als zijnde onverenigbaar met een zelfstandige overeenkomst en van elementen die niet noodzakelijk onverenigbaar zijn. Elementen die in de rechtspraak en rechtsleer dikwijls als onverenigbaar met een zelfstandige overeenkomst worden beschouwd zijn onder andere:

De gevolgen van een herkwalificatie van zelfstandige naar werknemer

Indien er wordt besloten tot schijnzelfstandigheid zijn de gevolgen complex en kunnen ze voor de werkgever een serieuze financiële aderlating betekenen. De herkwalificatie heeft immers op meerdere vlakken repercussies.

Arbeidsrechtelijke implicaties

De overeenkomst wordt van bij de aanvang geacht een arbeidsovereenkomst te zijn geweest, wat aanleiding kan geven tot loonvorderingen, vorderingen inzake vakantiegeld en verbrekingsvergoedingen. Bij het stellen van deze vorderingen dient men rekening te houden met de zeer korte verjaringstermijn van de Arbeidsovereenkomstenwet, zijnde één jaar na de beëindiging van de arbeidsovereenkomst of vijf jaar na het feit waaruit de vordering is ontstaan tijdens de arbeidsovereenkomst. Men kan evenwel proberen een beroep te doen op de vordering ex delicto om de éénjarige verjaringstermijn te omzeilen. Het niet betalen van bijvoorbeeld vakantiegeld of eindejaarspremies is immer strafrechtelijk gesanctioneerd. In dat geval zal men wel de aanwezigheid van het materieel element (bijvoorbeeld het niet betalen van vakantiegeld) én het intentioneel element (het wetens en willens niet betalen) van het misdrijf dienen aan te tonen.

Sociale zekerheidsbijdragen

De meest belangrijke consequentie van een herkwalificatie bevindt zich op het vlak van de sociale zekerheid. Zo zal bij herkwalificatie van zelfstandige naar werknemer de RSZ zowel de betaling van de werkgeversbijdragen als van de werknemersbijdragen vorderen van de werkgever, met dien verstande dat de RSZ naast de effectieve bijdragen eveneens bijdrageopslagen a rato van 10 % en intresten a rato van 7 % kan vorderen.

De verjaringstermijn waarmee de RSZ voor de invordering van deze bijdragen, opslagen en intresten dient rekening te houden is 5 jaar, die begint te lopen op de laatste dag van de maand volgend op het kwartaal waarvoor de bijdragen verschuldigd zijn.

Onverschuldigde bijdragen betaald aan de Rijksdienst oor Sociale Zekerheid der Zelfstandigen kunnen door de schijnzelfstandige die ze heeft betaald worden teruggevorderd van de sociale zekerheidskas, met dien verstande dat rekening dient gehouden te worden met een verjaringstermijn van 5 jaar die ingaat op de dag van de betaling van de respectievelijke onverschuldigde bijdragen.

Gevolgen op fiscaal vlak

Op fiscaal vlak zullen bij herkwalificatie van zelfstandige naar werknemer de ontvangen vergoedingen aanzien worden als loon, wat inhoudt dat op deze bezoldigingen in principe vanaf bij de aanvang bedrijfsvoorheffing verschuldigd was. Noteer dat artikel 344 § 1 WIB92 voor de definitie van 'misbruik' enkel naar het Wetboek Inkomstenbelastingen verwijst, en niet naar de bepalingen van de Sociale Zekerheid.

Bovendien zal de schijnzelfstandige niet langer BTW-plichtig zijn en zal hij zijn schrapping als BTW-plichtige moeten aanvragen.

Strafrechtelijke implicaties

Bovendien kan de werkgever bij een herkwalificatie van zelfstandige naar werknemer worden vervolgd voor de correctionele rechtbank wegens het niet naleven van de wettelijke voorschriften inzake aangifte en betaling van de sociale zekerheidsbijdragen. Dergelijke feiten maken immers een sociaalrechtelijk misdrijf uit bestraft met een gevangenisstraf (8 dagen tot 3 maand) en/of een geldboete (26 € tot 500 € ). De geldboetes worden zo veel maal toegepast als er werknemers zijn ten aanzien van wie een inbreuk is gepleegd met een maximum van 100.000 €.

De sociale zekerheidsprestaties

De betrokken persoon kan zijn rechten doen gelden op onder andere werkloosheidsvergoedingen, uitkeringen in het kader van de arbeidsongevallenverzekering of de beroepsziekteregeling. De werknemer heeft gelet op de herkwalificatie ex tunc recht op aanpassing van de uitbetaalde vergoedingen zoals kinderbijslag, tegemoetkoming in de dokterskosten. Bij de terugvordering van deze sociale zekerheidsprestaties dient evenwel altijd rekening gehouden te worden met de respectievelijke verjaringstermijnen.

Hoe doet men het correct?

Gelet op deze uiterst ingrijpende gevolgen van een mogelijke herkwalificatie, is het van primordiaal belang dat zowel bij de libellering als bij de praktische uitvoering van de overeenkomst voor zelfstandige samenwerking een aantal richtlijnen in acht worden genomen:

Bij het opstellen van de overeenkomst dient men er dus op toe te zien dat er geen band van ondergeschiktheid blijkt, er geen bepalingen worden opgenomen die de managementvennootschap afhankelijk maken (bv. door ze te verbieden om voor een andere opdrachtgever te werken), geen vergoeding voor ziekte of vakantie wordt voorzien, er geen vast uurrooster wordt vastgelegd,... Bovendien moet men oog hebben voor de andere documenten (bv. facturen, emails, notulen,...) en feitelijke gegevens die de relatie kunnen beoordelen (bv. de manier waarop kosten worden terugbetaald of de integratie met de onderneming).

Algemeen geldende criteria opsommen waaraan een overeenkomst voor zelfstandige samenwerking dient te voldoen om een herkwalificatie uit te sluiten is quasi onmogelijk vermits in elk geval naar de elementen eigen aan de overeenkomst dient gekeken te worden. Zo wordt in de rechtspraak in sommige gevallen aanvaard dat er een vaste vergoeding wordt overeengekomen tussen zelfstandige en opdrachtgever, daar waar in andere gevallen een dergelijke vaste vergoeding aanzien wordt als een element dat wijst op het bestaan van een arbeidsovereenkomst.

Niettegenstaande de kwalificatiearresten van het Hof van Cassatie blijft er nog steeds veel onduidelijkheid rond het fenomeen van de schijnzelfstandigheid. De Arbeidsrelatiewet van 25 augustus 2012 kwam hier wel deels aan tegemoet. De Arbeidsrelatiewet heeft een aantal algemene criteria ingevoerd om de aard van de uitoefening van de arbeidsrelatie te beoordelen:

Bovendien heeft deze wet voor bepaalde arbeidsrelaties een weerlegbaar vermoeden ingevoerd. Aan dit vermoeden zijn negen criteria gekoppeld. Indien meer dan de helft van de wettelijk bepaalde criteria vervuld zijn, zal de arbeidsrelatie weerlegbaar vermoed worden een arbeidsovereenkomst te zijn. Zijn minder dan de helft van de criteria vervuld, dan zal de arbeidsrelatie als een zelfstandigenovereenkomst beschouwd worden. Dit nieuwe systeem is van toepassing op arbeidsrelaties in het kader van werken in onroerende staat, in het raam van bewakings- en transportactiviteiten en in de schoonmaaksector.

Sinds 1 september 2018 kan de ouder-erfgenaam op een fiscaal vriendelijke manier (een deel van) zijn nalatenschap verwerpen in het voordeel van zijn eigen afstammelingen. Hoe werkt het?

Lees meer >De schenking blijft de meest eenvoudige en meest gebruikte manier om aan successieplanning te doen. De tarieven in de schenkbelasting liggen immers significant lager dan die van de erfbelasting. Meer zelfs, in sommige gevallen blijft een schenking volledig onbelast, zoals bij de hand- en bankgift. En ook de ongeregistreerde schenking van roerende goederen voor een buitenlandse notaris ontsnapt aan de schenkbelasting. Die zogenaamde kaasroute – er werd gewoonlijk voor een Nederlandse of Zwitserse notaris gekozen – lag al enkele jaren onder vuur en zou nu vanaf 1 december 2020 afgesloten worden.

Lees meer >Plan je een bedrijf te kopen of verkopen, of zal een nieuwe partner tot het kapitaal toetreden? Staat de successieplanning op de agenda, en maken aandelen deel uit van het vermogen? Een correcte waardering van aandelen is dan primordiaal! Wat moet je daarover weten?

Lees meer >