1. Éénmanszaak of vennootschap?

Zelfstandig worden kan op 2 manieren: als natuurlijk persoon waarbij de activiteit wordt uitgeoefend buiten het kader van een arbeidsovereenkomst of ambtenarenstatuut, of via een vennootschap. Er zijn aan beide zowel voor- als nadelen verbonden, die samenhangen met de (oprichtings-)formaliteiten, het beheer en de organisatie, de financiële risico’s en de fiscaliteit.

|

Natuurlijke persoon (éénmanszaak) |

Vennootschap |

|---|---|

|

Geen bijzondere formaliteiten voor de start |

Vereist een minimumkapitaal, bankattest mbt de geblokkeerde rekening, financieel plan en authentieke akte (muv de CVOA) |

|

Alles berust bij 1 persoon: alle investeringen worden door die persoon gedaan, en de zaak eindigt bij zijn overlijden/ziekte |

Meerdere personen (kunnen) zijn betrokken: zowel aandeelhouders (investering) als bestuurders/zaakvoerder (beheer) |

|

Eenvoudige boekhouding |

Meer uitgebreide boekhouding |

|

De zelfstandige staat met zijn hele vermogen onbeperkt in voor de zaak (muv de bescherming van de gezinswoning).1 Het vermogen van de echtgenoot wordt idealiter dus afgeschermd door een huwelijkscontract (scheiding van goederen) |

Afhankelijk van de vennootschapsvorm – bij de NV, BVBA en CVBA is het privé-vermogen afgeschermd – kan het financieel risico aanzienlijk worden ingeperkt 2 |

|

Fiscaal minder interessant (personenbelasting), alsook een minder voordelig sociaal statuut |

Fiscaal aantrekkelijker schema (winst wordt belast in de vennootschapsbelasting) |

2. Verschillende vennootschapsvormen

De oprichtingskosten en het financieel risico zal in veel gevallen doorslaggevend zijn bij het maken van de keuze tussen een eenmanszaak en vennootschap. De verschillende vennootschapsvormen met rechtspersoonlijkheid (muv de Comm.V. en VOF) zijn de volgende:

- een Besloten Vennootschap met Beperkte Aansprakelijkheid of BVBA;

- een Coöperatieve Vennootschap met Beperkte Aansprakelijkheid of CVBA;

- een Coöperatieve Vennootschap met Onbeperkte Aansprakelijkheid of CBOA;

- een Naamloze Vennootschap of NV, en;

- een Commanditaire Vennootschap op Aandelen (Comm. VA).

De verschillen zijn in grote lijnen de volgende:

|

|

Besloten Vennootschap met Beperkte Aansprakelijkheid (BVBA) |

Coöperatieve Vennootschap met Beperkte Aansprakelijkheid (CVBA) |

Coöperatieve Vennootschap met Onbeperkte Aansprakelijkheid (CVOA) |

Naamloze Vennootschap (NV) |

Commanditaire Vennootschap op Aandelen (Comm. VA) |

|---|---|---|---|---|---|

|

Oprichters |

Minimum 1 |

Minimum 3 |

Minimum 3 |

Minimum 2 |

Minimum 1 stille (beperkt aansprakelijke) en 1 beherend vennoot |

|

Minimum-kapitaal |

Minimum 18.550 euro 3 |

Minimum 18.550 euro |

Geen minimum |

Minimum 61.500 euro |

Minimum 61.500 euro |

|

Minimum volstort |

1/5 per aandeel met minimum 6.200 euro (of 12.400 euro in geval van een éénpersoons-BVBA) |

Een vierde per aandeel met minimum 6.200 euro |

Volledig |

Een vierde per aandeel met minimum 61.500 euro |

Een vierde per aandeel met minimum 61.500 euro |

|

Bestuur |

1 of meer zaakvoerders voor bepaalde of onbepaalde duur (statutair4 of niet) |

1 of meer bestuurders voor bepaalde of onbepaalde duur |

1 of meer bestuurders voor bepaalde of onbepaalde duur |

Minimum 3 bestuurders, (her)benoembaar voor 6 jaar |

Minstens 1 vennoot-zaakvoerder |

|

Financieel plan |

Ja |

Ja |

Nee |

Ja |

Ja |

|

Aandelen |

Op naam |

Op naam |

Op naam |

Op naam of gematerialiseerd |

Op naam of gematerialiseerd |

|

Aandelen-overdracht |

Wettelijk en statutair beperkt |

Vrij tenzij statutair beperkt |

Vrij tenzij statutair beperkt |

Vrij tenzij statutair beperkt |

Vrij tenzij statutair beperkt |

|

Rechtspersoonlijkheid |

Volkomen |

Volkomen |

Onvolkomen: alle vennoten blijven persoonlijk en hoofdelijk aansprakelijk |

Volkomen |

Onvolkomen: beherende vennoten blijven persoonlijk en hoofdelijk aansprakelijk |

3. Basisvereisten

Ongeacht of men de zelfstandige activiteit via een vennootschap of als natuurlijk persoon uitoefent, zal aan bepaalde voorwaarden dienen te zijn voldaan. De meest voor de hand liggende zijn dat de persoon die de zelfstandige activiteit uitoefent, een meerderjarige moet zijn die zijn burgerrechten geniet (en dus niet veroordeeld zijn tot een criminele straf) en wettelijk geschikt is een handelsactiviteit uit te voeren. Bovendien moet hij basiskennis hebben over bedrijfsbeheer en - afhankelijk van de activiteit - ook zijn beroepsbekwaamheid moeten aantonen of specifieke vergunningen moeten aanvragen. Bepaalde vreemdelingen hebben tenslotte een beroepskaart nodig.

3.1. Basiskennis bedrijfsbeheer

Wie als zelfstandige start en zich wil inschrijven bij het KBO (infra), hetzij als natuurlijke persoon of via een vennootschap, moet een basiskennis bedrijfbeheer kunnen voorleggen. Dit kan door een diploma of bewijs van beroepservaring (bv. arbeidsovereenkomsten) mee te sturen. Dergelijk bewijs is evenwel niet vereist voor:

In het geval van een éénmanszaak moet de zelfstandige, zijn/haar echtgenoot of wettelijke partner, een werknemer met een contract van onbepaalde duur of een meewerkend familielid die kennis bewijzen. In het geval van een vennootschap, zal het de persoon zijn die het dagelijks bestuur op zich neemt.

3.2. Beroepsbekwaamheid

Voor bepaalde beroepen is bovendien een bewijs van beroepsbekwaamheid vereist. Het bewijs kan bestaan uit een akte, attest van voldoende praktijkervaring of door het afleggen van een examen bij de Centrale Examencommissie van de FOD Economie, K.M.O., Middenstand en Energie. De persoon die de technische leiding heeft over de zaak zal dit moeten aantonen, maar hij/zij kan iemand anders zijn dan de persoon die de basiskennis bedrijfsbeheer heeft.

De gereglementeerde beroepen waarop wordt gedoeld zijn ingedeeld in verschillende activiteitssectoren:

3.3. Beroepskaart

Startende zelfstandigen die niet de Belgische, EER of Zwitserse nationaliteit hebben, dienen een beroepskaart aan te vragen. Dit kan enkel voor vreemdelingen die recht op verblijf in België hebben en ook de meerwaarde van het project voor België kunnen aantonen. Dat laatste zal bijvoorbeeld het geval zijn als er sprake is van jobcreatie, een financiële investering, er wordt beantwoord aan een economische behoefte of de export wordt bevorderd, of knowhow of cultuur naar het land wordt gebracht.

3.4. Vergunningen en erkenningen

Voor de uitoefening van sommige activiteiten is een vergunning of specifieke erkenning van de sector nodig. Dit is bijvoorbeeld het geval voor:

4. Bankrekening

Alvorens de zelfstandige activiteit te kunnen starten dient een geblokkeerde rekening te worden geopend bij een financiële instelling. Deze rekening wordt nadien enkel voor de zaak gebruikt, en het rekeningnummer zal steeds op alle documenten (brieven, facturen,...) moeten worden vermeld.

5. Registraties

Alvorens te kunnen starten, zullen verschillende stappen dienen te worden genomen. Het gaat vooreerst over de oprichting van de vennootschap (of niet), de inschrijving in de Kruispuntbank der Ondernemingen, een ondernemingsloket en sociaal verzekeringsfonds, en de BTW registratie. Men zal zich ook dienen in te schrijven in het ziekenfonds en de nodige verzekeringen moeten afsluiten.

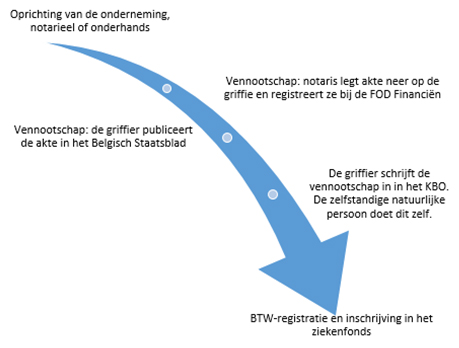

5.1. Oprichting vennootschap

De meeste vennootschapsvormen dienen te worden opgericht voor de notaris. Hij/zij zal de oprichtingsakte voorbereiden die volgende gegevens, aangeleverd door de klant, zal omvatten:

De documenten die daarenboven zullen worden gevraagd zijn het financieel plan, het bewijs van de geblokkeerde rekening waarop het startkapitaal werd gestort en/of het verslag van een revisor in geval van een inbreng in natura.

De notaris zal na het verlijden van de akte, de nodige stappen nemen voor de neerlegging op de griffie van de Rechtbank van Koophandel (binnen de 15 dagen). Die datum is van belang omdat de vennootschap die dag rechtspersoonlijkheid verwerft. Bovendien wordt zo ook de oprichtingsakte tegenstelbaar aan derden, en verkrijgt de vennootschap een ondernemingsnummer. De griffier zal op zijn beurt zorgen voor de publicatie van de akte in het Belgisch Staatsblad.

De notaris zal de oprichtingsakte eveneens binnen de 15 dagen registreren in het registratiekantoor van de FOD Financiën. Niemand kan dan nog het bestaan van de vennootschap betwisten (vaste datum).

5.2. Inschrijving in het ondernemingsloket

Alle commerciële of ambachtelijke ondernemingen of natuurlijke personen die dergelijke activiteit uitoefenen, dienen zich in te schrijven bij één van de 8 erkende ondernemingsloketten.

De ondernemingsloketten hebben de volgende taken:

Voor de inschrijving zullen volgende documenten moeten worden voorgelegd:

5.3. BTW-identificatie

BTW is een belasting over de toegevoegde waarde die bij elke transactie van het productie- of distributieproces wordt gecreeerd. Elke schakel in de keten zal dus BTW-plichtig zijn:

Op het einde van de rit zal de BTW-plichtige het verschil tussen de BTW die hij kan terugvorderen (de BTW die de producent aan de verkoper van de stof betaalde) en de BTW die hij moet betalen, overmaken aan de Schatkist.

In beginsel is elke persoon die op vaste basis de levering van goederen of diensten verricht, BTW-plichtig. Dit is ook het geval wanneer dit slechts aanvullend of zonder winstoogmerk wordt gedaan. Er zijn uiteraard uitzonderingen; artsen betalen bijvoorbeeld geen BTW.

De registratie gebeurt op het BTW-kantoor van de plaats waar de activiteit wordt uitgevoerd, of via het ondernemingsloket. Dit dient ten laatste 1 maand na de start van de activiteit te gebeuren.

5.4. Ziekenfonds en verzekeringen

Er bestaat een eigen socialezekerheidsstelsel en een eigen sociaal statuut voor:

Zij moeten zich aansluiten bij een sociaal verzekeringsfonds voor zelfstandigen, zelfs al wordt de zelfstandige activiteit slechts in bijberoep uitgeoefend, en dit ten laatste op de dag van de start van de activiteiten. Gebeurt deze aansluiten niet tijdig, dan zal het Rijksinstituut voor de sociale verzekeringen der zelfstandigen (RSVZ) de zelfstandige automatisch aansluiten bij de Nationale Hulpkas voor Zelfstandigen. Wordt de activiteit uitgeoefend via een vennootschap, dan zal ook die laatste afzonderlijk dienen te worden ingeschreven.

Per kwartaal zullen dan sociale bijdragen, berekend op basis van het inkomen, verschuldigd zijn. De zelfstandige geniet dan bepaalde rechten:

5.5. Personeel aanwerven

Wil de zelfstandige personeel aanwerven, dan zal hij zich moeten inschrijven als werkgever bij de Rijksdienst voor Sociale Zekerheid (RSZ) en ook electronisch aangifte van tewerkstelling moeten doen (Dimona). 8 Een sociaal secretariaat kan hierbij optreden als mandataris van de werkgever bij het RSZ. 9 Hun diensten zijn betalend maar niet verplicht.

5.6. Overzicht

Sinds 1 september 2018 kan de ouder-erfgenaam op een fiscaal vriendelijke manier (een deel van) zijn nalatenschap verwerpen in het voordeel van zijn eigen afstammelingen. Hoe werkt het?

Lees meer >De schenking blijft de meest eenvoudige en meest gebruikte manier om aan successieplanning te doen. De tarieven in de schenkbelasting liggen immers significant lager dan die van de erfbelasting. Meer zelfs, in sommige gevallen blijft een schenking volledig onbelast, zoals bij de hand- en bankgift. En ook de ongeregistreerde schenking van roerende goederen voor een buitenlandse notaris ontsnapt aan de schenkbelasting. Die zogenaamde kaasroute – er werd gewoonlijk voor een Nederlandse of Zwitserse notaris gekozen – lag al enkele jaren onder vuur en zou nu vanaf 1 december 2020 afgesloten worden.

Lees meer >Plan je een bedrijf te kopen of verkopen, of zal een nieuwe partner tot het kapitaal toetreden? Staat de successieplanning op de agenda, en maken aandelen deel uit van het vermogen? Een correcte waardering van aandelen is dan primordiaal! Wat moet je daarover weten?

Lees meer >1 Wanneer de gefailleerde zelfstandige (natuurlijke persoon) evenwel verschoonbaar – ttz hem geen fout wort toegewezen – wordt verklaard, dan kan hij niet worden aangesproken voor schulden die na het faillissement onbetaald bleven.

2 Indien de bestuurder/zaakvoerder evenwel een fout kan worden verweten die het faillissement in de hand werkte, dan hij mogelijks persoonlijk worden aangesproken voor een deel van de schulden. Idem dito voor oprichters indien de vennootschap al van in den beginne onvoldoende middelen had om de voorgenomen activiteit op een normale wijze uit te oefenen (aftoetsing van het financieel plan).

3 Het is mogelijk een starters-BVBA op te richten met slechts 1 euro kapitaal. Gezien nadien toch het volledig kapitaal dient te worden volstort, is het financieel risico evenwel dezelfde.

4 Een statutaire zaakvoerder is bijna onafzetbaar omdat zijn ontslag een statutenwijziging vereist.

5 Kleine en middelgrote ondernemingen zijn die ondernemingen die aan alle onderstaande voorwaarden voldoen: 1/ het aantal personeelsleden is lager of gelijk aan 50 werknemers op jaarbasis, 2/ maximaal 25% van de aandelen en effecten is in handen van andere vennootschappen dan de KMO en 3/ de omzet is lager of gelijk aan 7.000.000 euro, of de totale balans is niet hoger dan 5.000.000 euro.

6 De Kruispuntbank der Ondernemingen (KBO) is een register dat alle identificatiegegevens van ondernemingen en hun vestigingseenheden bijhoudt. De informatie van de administratie, RSZ, het rijksregister van rechtspersonen en het handelsregister wordt zo gecentraliseerd.

7 De zelfstandige is verplicht zich te verzekeren tegen grote risico’s zoals ziekenhuiskosten. Hij/zij kan zich aanvullend en facultatief verzekeren bij een ziekenfonds voor kleine risico’s zoals doktersbezoeken. Sinds 1 juli 2006 zijn zelfstandigen die voor het eerst een zelfstandige activiteit uitoefenen en gepensioneerde zelfstandigen die de inkomensgarantie genieten, zijn evenwel gratis verzekerd voor zowel kleine als grote risico’s.

8 Bij vertrek van een personeelslid zal de RSZ eveneens moeten worden ingelicht.

9 Zij kunnen ondermeer assisteren bij het berekenen van de lonen en premies, het opstellen van arbeidsovereenkomsten, de aansluiting bij een kinderbijslagfonds en jaarlijkse vakantiekas, het opmaken van de aangiftes voor bedrijfsvoorheffing,...