1. Achtergrond

Het begrip EBITDA is eerder jong van conceptie en komt overgewaaid uit de Angelsaksische landen, voornamelijk uit de venture capital sector. Initieel, in de 80’er jaren, om de vergelijking van de operationele basisrentabiliteit mogelijk te maken tussen concurrerende bedrijven. Internetbedrijven vonden het ook best bruikbaar om hun opstartverliezen te camoufleren. Maar het groeide mettertijd uit tot de meest courante vuistregel binnen de fusie- en overnamesector om een bedrijf naar waarde te schatten. De financiële pers en markten hanteren dit begrip frequent en er wordt nogal wat commentaar op geschreven.

Bij gebrek aan een duidelijke definitie is het gebruik van de EBITDA door het IBR verboden, maar door de CBFA is ze dan wel weer toegelaten. Terwijl EBIT een IAS/IFRS-winstbegrip is, is de EBITDA dit niet en is ze derhalve onderhevig aan talrijke interpretaties. De Commissie voor Boekhoudkundige Normen omschrijft het nauwgezetter, nauwkeurig teruggrijpend naar het Belgisch boekhoudstelsel:

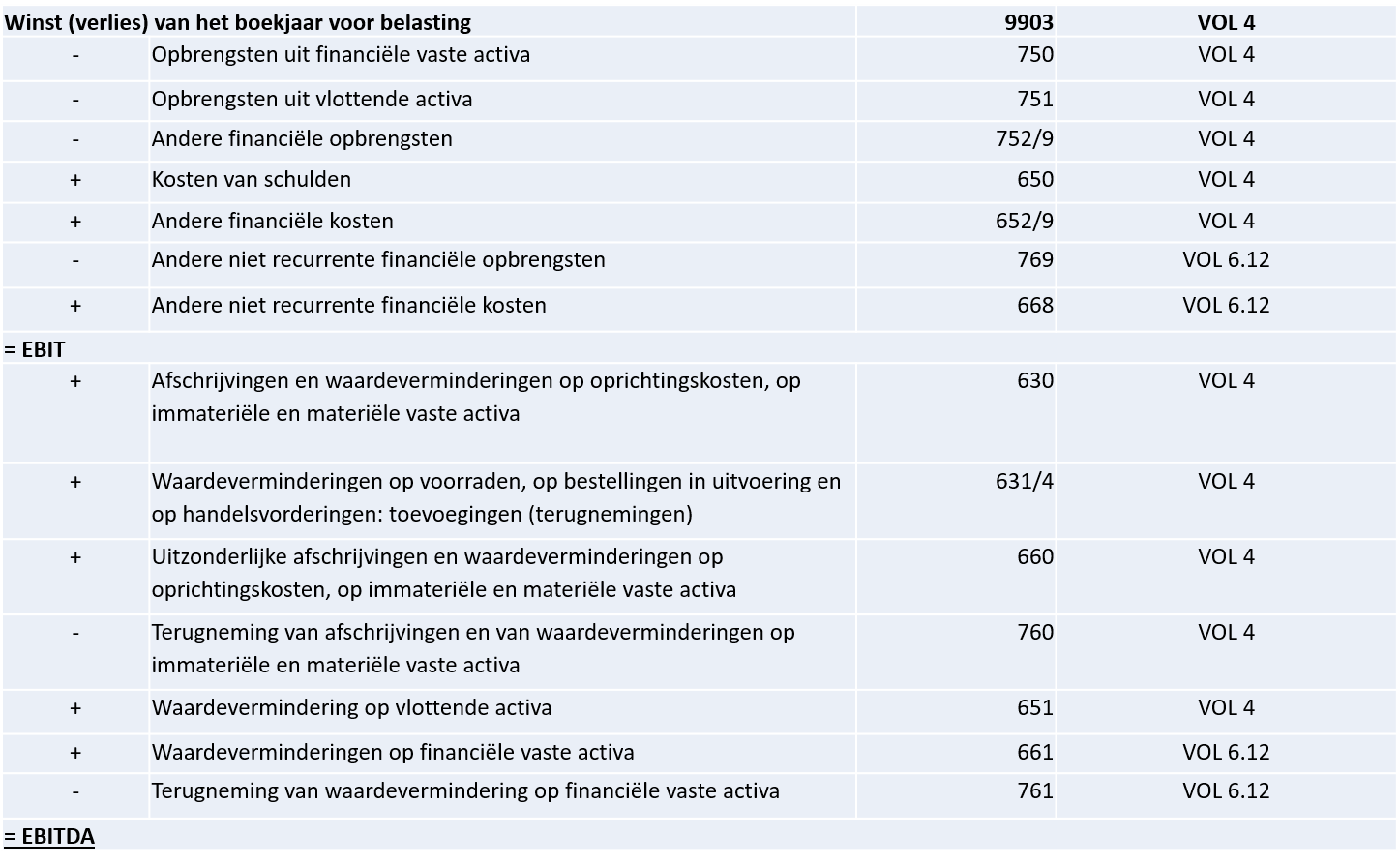

De EBITDA staat voor de operationele kasstroom van de onderneming, “earnings before interests, taxes, depreciation and amortization”, en slaat dus op de bruto-rendabiliteit van het bedrijf: ruwweg, de bruto bedrijfswinst (code 9901 van de jaarrekening) + afschrijvingen en waardeverminderingen op vaste activa (code 630 en 631/4).

In de financiële pers wordt vaak de ‘operationele kasstroom’ vermeld als naar de transactiewaarde wordt verwezen. Koekjesbedrijf Jules Destrooper werd verkocht aan familie Vandemarliere aan 13 x EBITDA (april 2015). AB InBev betaalde 15 x voor brouwerij Bosteels (september 2016), D’Ieteren 14 x voor Moleskine (sept. 2016). VPK kocht het Scandinavische Peterson Packaging aan 10 x (oktober 2016). Voor Brouwerij Palm betaalde Bavaria 17 keer de Ebitda van 2016. CVC Capital betaalde eind vorig jaar 10 maal voor Corialis (Aliplast) en het overnamefonds Bain Capital betaalde bijna 10 keer de EBITDA voor de petflessenfabrikant Resilux (februari 2017). In mei 2017 verkocht het Zweedse EQT Bureau van Dijk verkocht aan Moody’s voor 23 x EBITDA . Sioen kocht het Britse James Dewhurst voor 7,3 maal. Het Amerikaanse investeringsfonds KKR betaalde 15 x voor de Nederlandse parkeergroep Q-Park. Balta ging naar de beurs aan ong. 5 x EBITDA (juni 2017). In juli kocht EQT het zuiveringsbedrijf Desotec voor ong. 14 x EBITDA. Het investeringsfonds Carlyle kocht Betafence voor bijna 11 keer EBITDA (juli 2017) en Bpost betaalt 12,2 keer de EBITDA voor Radial, terwijl de belegger Bpost zelf 8,7 keer haar EBITDA waard acht (oktober 2017). Maar bij nadere beschouwing leert ons dit niet echt veel.

We moeten in eerste instantie rekening houden met de ‘gelegenheidsprijs’, de soms unieke omstandigheden waarbinnen zo’n deal tot stand komt en waar de synergievoordelen reeds verrekend zitten in de prijs. En we weten niet steeds als het gaat over entreprise value (cash and debt free), dan wel over equity value, dit is onder aftrek van schuld en bijtelling van cash, welke nochtans een bepalende invloed kunnen hebben.

In academische middens doet men eerder geringschattend over de EBITDA-waardering als dusdanig. EBITDA kan niet gebruikt worden voor de waardering van een bedrijf, hoogstens als onderdeel van de formulering van een overlatingsprijs, maar kan bijvoorbeeld wel de financieringsmogelijkheid uitdrukken. Het is geweten dat Belgische grootbanken hun financieringsaandeel bij overnames doorgaans beperken tot 3 à 3,5 x EBITDA van de target.

2. Betekenis

De EBITDA-berekening is dus eigenlijk geen waarderingsmethode maar een vergelijkingsparameter.

Het gaat om een parameter gebaseerd op de historische resultaten, waarbij de invloed van directiebeslissingen op boekhoudkundig en financieel vlak wordt geneutraliseerd. Er wordt dus geen rekening gehouden met de wijze waarop het bedrijf zich financiert noch met de belastingsdruk. Er wordt enkel gekeken naar het zuivere bedrijfsresultaat en de kasstromen die deze genereert. Het is deze kasstroom die de overnemer van het bedrijf verwerft en in zijn eigen groep zal integreren, met haar eigen kapitaalkost en haar eigen fiscale historiek.

Hoewel men zich doorgaans baseert op historische resultaten, is het zeer belangrijk in te schatten of deze resultaten wel courant herhaalbaar en dus recurrent zijn. Dit betekent onder andere dat abnormale of opgeblazen elementen dienen geneutraliseerd om tot een genormaliseerde EBITDA te komen. Zo bijvoorbeeld te geringe of te aanzienlijke managementvergoedingen.

Er dient dus genormaliseerd, zonder evenwel de toekomstige synergie die uit de overname zouden kunnen voortvloeien, te verrekenen. Dit is de inbreng van de overnemer, niet van de overlater, en hoort niet bij de waardering van het over te nemen bedrijf.

Er is ook een link tussen multiple en terugverdienperiode. Hoe snel kan men zijn investering terugverdienen ? Doorgaans wordt 5 tot 7 jaar beoogt. Dit komt overeen met de financieringsduur die de meeste banken vooropstellen of de periode dat venture capitalisten aan boord willen blijven. Als men dus een multiple betaald van 15 x, dan moet de EBITDA in de toekomst jaarlijks cumulatief met 37 % stijgen, wil men nog de investering op 6 jaar terugbetaald zien.

3. Multiple

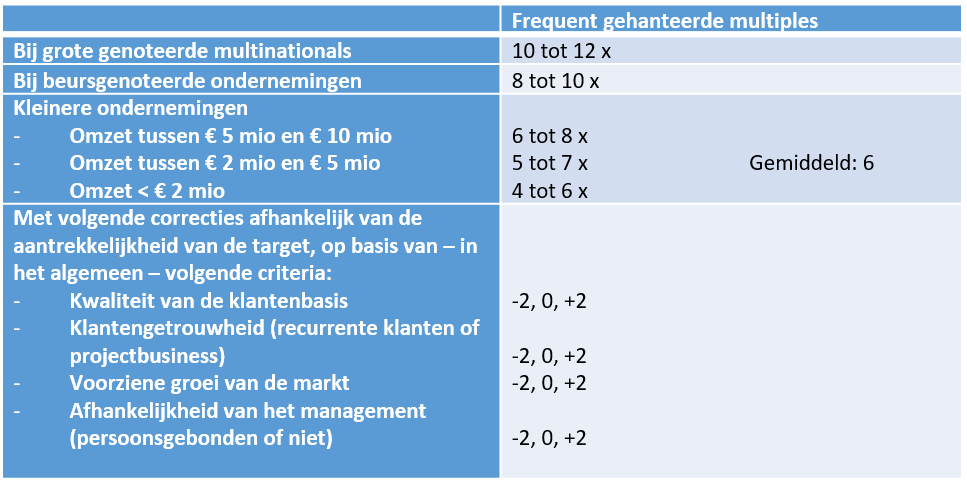

Een multiple situeert zich normalerwijze tussen de 4 à 12, afhankelijk van de algemene conjunctuur, de sector waarin het bedrijf zich bevindt, de kapitaalintensiviteit van de activiteiten, de waarde van de activa, de stevigheid van de merknaam, het bestaan van een managementteam, het management informatiesysteem, e.d.m.

Hoe makkelijker het bedrijf te integreren valt in de overnemende groep zonder afhankelijkheid van de verdere begeleiding door de oude aandeelhouders (persoonsgebondenheid), hoe hoger deze multiple komt te liggen.

De te gebruiken multiple wordt geïdentificeerd door multiples gebruikt voor de waarderingen en/of prijsbepalingen van gelijkaardige bedrijven. In de KMO sfeer wordt nu opnieuw een multiple van 5 tot 8 gehanteerd, na een zware terugval ingevolge de recessie van juli 2007. Doorgaans wordt gesteld dat er bij de waardering van kleinere bedrijven in de praktijk een discount van 25% à 35% toegepast wordt op de waarde berekend op basis van multiples voor beursgenoteerde bedrijven.

En er is zeker een verband tussen grootte en multiple. Belfius ging de gemiddelde verhouding na tussen transactiewaarde en EBITDA over de periode 2015-‘16 :

- < 5 mio: 4,6

- 5-20 mio: 5,7

- 20-50 mio: 6,3

- 50-100 mio: 7,2

- > 100 mio: 8,5

Uit de 2016 M&A Monitor van Vlerick (i.s.m. BDO, van Breda en GIMV) blijkt dan weer een significante toename in overnameprijzen. Gemiddeld werd in 2015 6,1 keer de EBITDA-waarde betaald, terwijl dat in 2014 nog 5,6 keer was en in 2013 5,0.

Bank Degroof-Petercam zag de waarde in het derde kwartaal 2016 pieken op 9,2 voor middelgrote bedrijven. Een gevolg van de lage rente en de honger van de venture capitalisten, stelt de bank (De Standaard, 4 februari 2017).

Sommigen poogden dit nog verder te kwantificeren :

4. Entreprise value en equity value

De vermenigvuldiging van deze multiple met de EBITDA geeft de ondernemingswaarde.

Om de uiteindelijke waarde van het aandeel zelf te kennen, worden de rentedragende schulden van de bekomen som afgetrokken (te verrekenen met de eventuele surplus cash, infra) om tot een fair equity value te komen.

De Enterprise Value is de waarde van de operationele activiteiten van de onderneming (zonder rekening te houden met de financiële structuur die nodig is om deze activiteiten uit te voeren), terwijl de Equity Value de waarde is van de aandelen van de vennootschap. De Equity Value = Enterprise Value - financiële schuld + cash + waarde van de niet-operationele activa.

Het feit dat de EBITDA in sommige gevallen niet tot correcte waarderingen leidt, blijkt ondermeer uit bedrijven die een grote werkkapitaalbehoefte hebben. Distributiebedrijven die een hoge stock en hoge openstaande vorderingen hebben, terwijl ze door hun leveranciers (grote spelers) slechts korte leverancierskredieten genieten, hebben meestal ook hoge korte termijnkredietlijnen en factoringschulden, waardoor zij bij de klassieke EBITDA waarderingen bv. x 6, soms een negatieve of slechts heel beperkte equity value hebben, terwijl ze jaarlijks toch mooie winsten maken…

5. Schulden

Men is het erover eens dat bij een overname de schulden aan aandeelhouders of mandatarissen, meestal onder de vorm van obligatieleningen of rekeningen-courant, voorafgaandelijk door de target dienen aangezuiverd. Deze dienen dus in ieder geval eerst van de enterprise value afgetrokken.

Andere rentedragende schulden worden doorgaans niet onmiddellijk aangezuiverd, maar dienen evenzeer afgetrokken van de waarde. Wil men ze wel terugbetalen, moet rekening gehouden met een eventuele wederbeleggingsvergoeding die de financier zal aanrekenen.

Maar het belangrijkste probleem is de aflijning van het begrip ‘rentedragende schulden’. Is dit enkel de financiële schuld ? Of enkel de schuld op lange termijn die tot het permanent vermogen horen ? De niet-rentedragende schulden op korte termijn, zijn o.a. leveranciersschulden, sociale zekerheidsbedragen en belastingschulden. Dient geen rekening gehouden met schulden waarover zogezegd geen rente betaald wordt ? Wat met achterstallige RSZ-bijdragen, waarvan de rentekost en bijdrageopslagen torenhoog oplopen ? Wat met pensioensverplichtingen ?

De kandidaat-verkoper heeft dus een prikkel om die externe schuld op transactiemoment zo laag mogelijk te krijgen. De makkelijkste manier is om de niet-rentedragende schulden te laten oplopen door bijvoorbeeld klantenvorderingen zoveel mogelijk te innen, de voorraad maximaal af te bouwen (soms een stockbreuk riskerend) en de leveranciers te laten oplopen.

Wat met rekening-courantschuld ? Brengt de aandeelhouder middelen in onder de vorm van kapitaal, dan heeft dit geen impact op de EBITDA-waardering. Doet hij dit onder vorm van een (achtergestelde) obligatielening of schuld in rekening-courant, dan zou dit wel het geval kunnen zijn.

Wat met factoringschuld, waarbij de klantentegoeden worden afgebouwd en snel cash wordt gegenereerd ? Zowel on-balance als off-balance factoringschuld (dit zijn vorderingen die effectief “verkocht” worden aan financier zonder risico op terugkeer of ‘non-recourse’) worden meestal als financiële schuld beschouwd.

Wat met een belangrijke financiering van een investering (bijv. bedrijfspand), waar de schuld wordt afgehouden, maar de daaraan corresponderende investering (actief-bestanddeel) niet in rekening wordt gebracht ? Indien de verschuivingen in vreemd vermogen te maken hebben met recent uitgevoerde belangrijke investeringsprogramma’s, waarbij grote investeringskredieten werden aangegaan die nog geen (of weinig) return met zich meebrachten, dan moet men zich de vraag durven stellen of deze schulden wel in rekening moeten worden gebracht.

6. Off-balanceverplichtingen

Niet alle kosten of schulden worden in de balans opgenomen. In België is men verplicht geleasd materiaal te activeren en de leasingschuld te passiveren, netjes opgesplitst onder afschrijvingen en financiële kosten. Maar opteert men voor een off-balance renting, dan zit de huuraflossing integraal in kosten en drukt dus behoorlijk op de EBITDA.

7. Activering van kosten

Het is duidelijk dat de activering van kosten, zij het ontwikkelingskosten, zij het herstructureringskosten, een positieve invloed hebben op de rentabiliteit van een onderneming. Een deel van kost wordt niet in winst en verlies genomen, maar enkel gedeeltelijk in afschrijvingen.

Anderzijds, wanneer investeringen of kosten horend bij investeringen (bijv. installatiekosten), niet geactiveerd en afgeschreven worden, maar rechtstreeks in kosten geboekt, dan geeft dit een neerwaarts effect op de EBITDA.

8. Belastingen

Het is eigen aan een EBITDA dat geen rekening wordt gehouden met de vennootschapsbelasting op de bedrijfswinsten. Ook dit is een gevolg van het initiële oogmerk om vergelijkbaarheid te creëren. Een vergelijking van het winstpotentieel, onafhankelijk van de belastingsdruk, die nogal kan verschillen van bedrijf tot bedrijf of van land tot land.

Maar geen enkel bedrijf leeft in een fiscaal vacuüm. Echt rendabele en mature bedrijven worden, zeker in België, geconfronteerd met aanslagvoeten die tot de belangrijkste kosten van de onderneming dienen gerekend. Aanslagvoeten van 33,99 %, gecombineerd met steeds mindere aftrekposten, zijn absurd zwaar, en er is dan ook weinig reden om dergelijke uitgaven in de waardeberekening van een bedrijf gewoon weg te cijferen waarbij men zich blijkbaar reeds in het paradijs waant.

De laatste jaren is trouwens een tendens waar te nemen bij de Big 4 kantoren die de vennootschapsbelasting toch proberen te kwalificeren als financiële schuld in hun due diligences. De redenering hierachter was dat bedrijven vroeger meestal tijdig vooraf betaalden en dit tot gevolg had dat de cash daalde of de financiële schuld steeg, terwijl er in België de laatste jaren minder werd vooraf betaald gezien dit fiscaal minder gunstig was. Gezien de tarieven voorafbetaling weer stijgen vanaf 1 januari kan vermoed worden dat dit in de toekomst weer minder aan de orde zal zijn.

9. Tijdswaarde van geld

Zij die fluks de EBITDA hanteren, werken met een multiple waarbij inkomsten die binnen 10 jaar zullen gegenereerd worden, op heden nog niet deze waarde hebben. Anders gezegd : waar men in een discounted free cashflow-model toekomstige inkomstenstromen naar het heden actualiseert tot de net present value, gebeurt dit binnen de EBITDA context nooit.

Men houdt geen rekening met de waarde-erosie wanneer men inkomsten die pas binnen 10 jaar worden gegenereerd, evenveel waarde toekent als deze die onmiddellijk worden gerealiseerd.

10. Excess cash

De overtollige liquiditeiten en beleggingen worden meestal klakkeloos bovenop de entreprise value gerekend, terwijl deze niet steeds echt overbodig zijn voor de bedrijfsvoering. Een onderneming heeft een werkkapitaal nodig en zeker bij serieuze expansie kan deze behoefte behoorlijk oplopen en is men verplicht tot een herkapitalistie over te gaan.

Omgekeerd : niet-operationele activa zijn activa die vreemd zijn aan de bedrijfsactiviteit. Zij kunnen dus verkocht worden (en omgezet worden in cash) zonder de bedrijfsactiviteit in het gedrang te brengen.

11. Waardevermindering

Waardeverminderingen op stock of klanten worden doorgaans aanzien als niet-kaskost en behoren dus tot de EBITDA. Dit is niet altijd waarheidsgetrouw. Deze waardevermindering geeft immers meestal wel aanleiding tot onmiddellijke en permanente daling van de realisatiewaarde van de betreffende activa. Hoewel nog niet gerealiseerd en dus ‘onzeker’ worden ze soms gerubriceerd onder ‘andere bedrijfskosten’ en bijgevolg aanzien als gerealiseerde minderwaarden.

12. Onroerend goed

Ondernemingen die eigenaar zijn van hun (bedrijfs-)onroerend, schrijven daarop af. Deze afschrijving drijft de EBITDA op. Huurt ze, dan komt de huurprijs rechtstreeks in kost, en dit drukt de EBITDA, een toch zeer betekenisvol verschil. Vandaar dat soms gewerkt wordt met de EBITDAR, Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs.

Uit de transacties blijkt dat, wanneer het bedrijfsonroerend en de exploitatie zich in één vennootschap bevinden, dit meestal leidt tot een lagere totale waarde dan dat het onroerend goed en de exploitatie in aparte vennootschappen zitten. Dit is het gevolg van de verschillende rendementsverwachting (multiple) van een onroerend goed-investering en investering in een exploitatievennootschap, maar duidt er inderdaad ook op dat voorzichtigheid geboden is met de EBITDA waardering.

13. Besluit

De EBITDA-multiple is in se een vergelijkingsmethode, geen waarderingsmethode. Bedrijfsrevisor Pouseele heeft het daarom terecht over een ‘quick scan’ en niets meer dan dat. Het geeft dus wel een indicatie, maar het dient naderhand best uitgediept door een berekening van intrinsieke waarde en rendementswaarde (discounted free cashflow bijv.).

Bronnen:

Batsleer Koen, Waardering van bedrijven. De opkomst van EBITDA-basis, Management Handbook, VMA Kalmthout, 2002, blz. 325 e.v.; Lievens Ludo, Hoe bepaal je hoeveel een onderneming waard is ?, bijlage bij Voka Ondernemers nr. 15, 6 oktober 2006; Vannevel Danny, Waardering. Bepalen ‘multiples’ de overnameprijs voor uw bedrijf ?, Tips & Advies : Ondernemingsdatabank (Indicator), 19 juni 2014.

Barrezeele Kris, EBIT of EBITDA, of toch beter nettowinst ?, in Financieel Management, CFO Magazine nr. 7, 1 december 2007, blz. 24-26.

Commissie voor Boekhoudkundige Normen, Technische nota 2017/01 - Definiëring van EBIT / EBITDA na omzetting van de accountingrichtlijn 2013/34/EU - 31 mei 2017.

Tiest Roger, Handboek waarderen van ondernemingen. Due diligence en waarderingstechnieken, Intersentia Antwerpen-Oxford, 2008, blz. 259-260.

Saeys Inge e.a., Hoe neem ik een onderneming over ?, Instituut der Bedrijfsrevisoren, 2007, blz. 5.

Pouseele Bertin, Een onderneming waarderen, hoe doen we dat ?, Kluwer Mechelen, 2013, blz. 108.

Sinds 1 september 2018 kan de ouder-erfgenaam op een fiscaal vriendelijke manier (een deel van) zijn nalatenschap verwerpen in het voordeel van zijn eigen afstammelingen. Hoe werkt het?

Lees meer >De schenking blijft de meest eenvoudige en meest gebruikte manier om aan successieplanning te doen. De tarieven in de schenkbelasting liggen immers significant lager dan die van de erfbelasting. Meer zelfs, in sommige gevallen blijft een schenking volledig onbelast, zoals bij de hand- en bankgift. En ook de ongeregistreerde schenking van roerende goederen voor een buitenlandse notaris ontsnapt aan de schenkbelasting. Die zogenaamde kaasroute – er werd gewoonlijk voor een Nederlandse of Zwitserse notaris gekozen – lag al enkele jaren onder vuur en zou nu vanaf 1 december 2020 afgesloten worden.

Lees meer >Plan je een bedrijf te kopen of verkopen, of zal een nieuwe partner tot het kapitaal toetreden? Staat de successieplanning op de agenda, en maken aandelen deel uit van het vermogen? Een correcte waardering van aandelen is dan primordiaal! Wat moet je daarover weten?

Lees meer >